【脱水】慧选脱水研报【第658期】-传智教育

02-17 浏览量:146

●传智教育(003032):国内IT培训机构佼佼者,业务规模和版图不断扩大,未来有望受益于市占率及利润率双提升

摘要:

传智教育创办于2006年,最初在北京运营针对应届大学毕业生的Java开发线下课程及IT教材出版业务。自成立以来,传智办学规模和业务辐射范围不断扩大。传智所处的IT培训行业市场集中度低,尚未形成稳定行业格局,而传智教育收入规模目前处于行业头部水平。2021年,传智教育在A股成功上市,为在A股上市的首家IT教育培训企业。

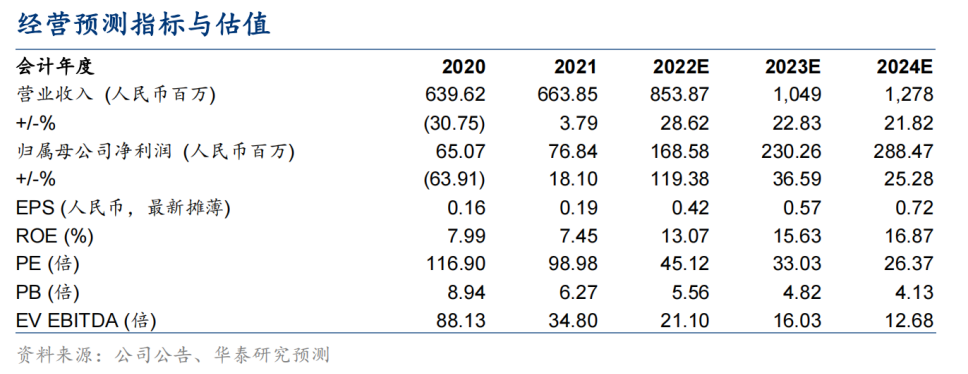

预计公司22E/23E/24E扣非归母净利润为1.69/2.30/2.88亿元,可比公司23年Wind一致预测PE均值31.73x,考虑公司前述优势,给予35x 23E PE,目标价为20.02元。首次覆盖给予“买入”评级。

正文:

公司简介

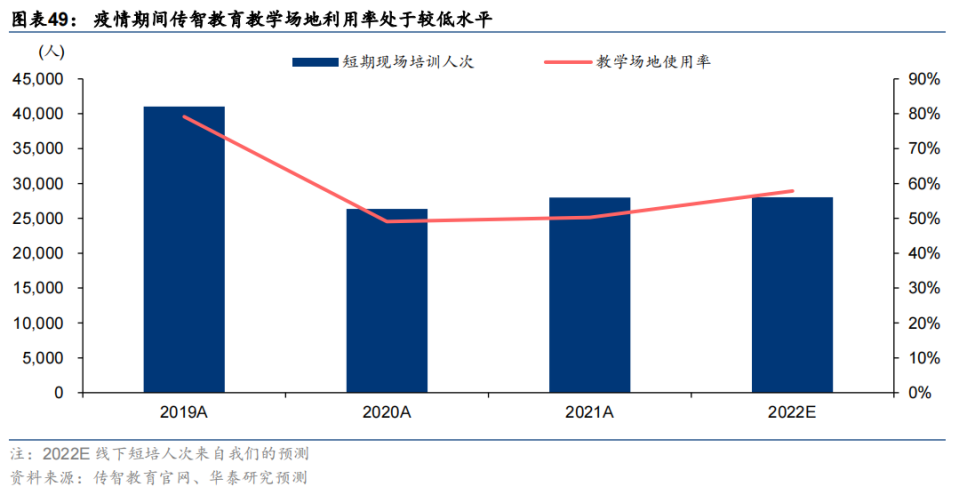

传智教育创办于2006年,21年成为首家A股上市的IT培训企业,当年收入规模居行业前列。公司深耕泛IT培训,囊括岗位一线技能的理论到实战内容,依靠严格而优质的课程研发和师训体系在规模扩张中保持了良好的教学质量和口碑。公司正逐步向IT学历教育等新业务拓展,有望打通全流程人才培养体系,建立第二增长极。预计泛IT行业人才缺口将持续存在,培训需求大而分散,公司有望凭借行业领先的教研能力和品牌输出能力进一步提升市占率。同时,随着招生逐渐恢复、教学场地利用率提升,利润端有望持续改善。

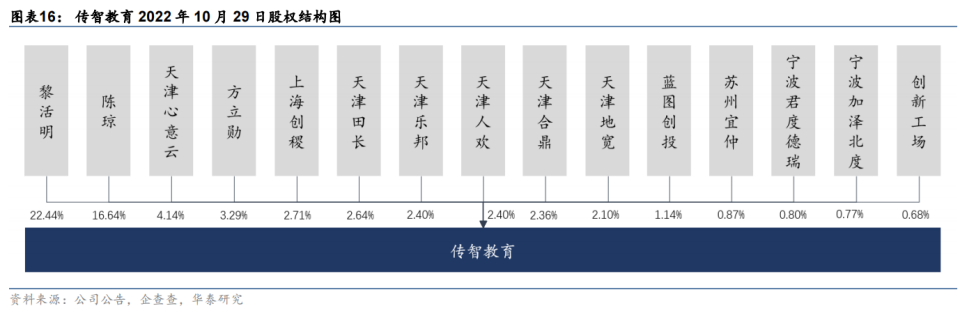

公司股权结构

公司核心竞争优势:重研发、重师训、重口碑、轻营销

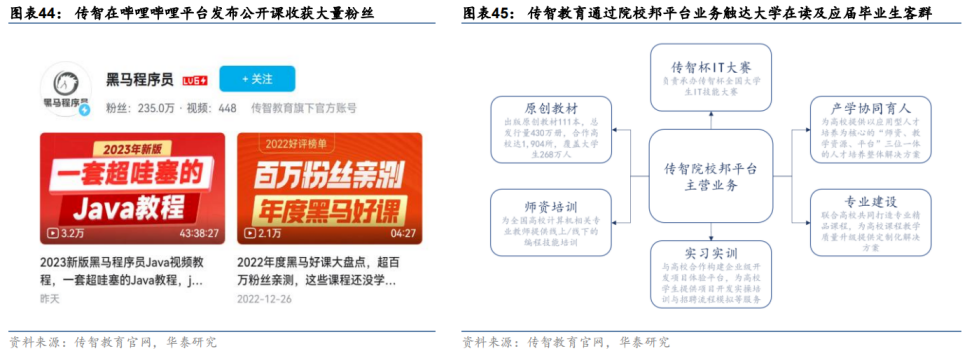

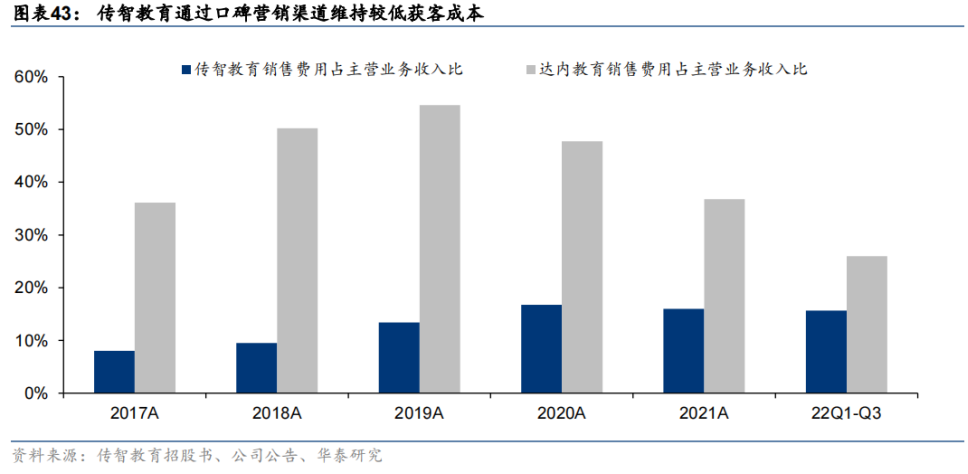

公司紧跟IT技术发展趋势和企业端招聘需求,持续投入课程研发和快速迭代,打造了契合主流技术的课程体系。公司组建了一批兼具名校学历及多年一线开发经验的高素质教师团队,并建立了较为完善的教师招聘培养体系和教学管理制度,有效保障了学员的学习效果与就业竞争力,建立起良好的品牌口碑。公司约70%学员来自口碑推荐,广告投放节省效果明显,获客成本具备明显优势。公司持续拓宽公开课程发布、书籍出版、与高校实训合作等渠道,截止2022年6月,传智通过“院校邦”平台出版原创教材131本、发行量超580万册,并与超过2,300所高校合作开展课程内容与教学支持合作,与600所高校达成就业实训合作,持续进行品牌输出。

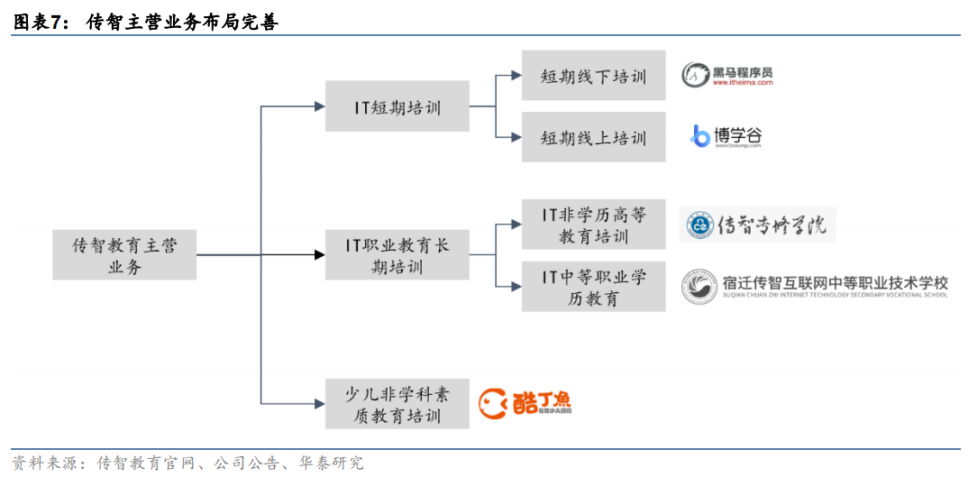

业务规模和版图不断扩大,兼具高质量标准化教研及低成本获客能力

公司以线下短期IT培训起家,逐步向泛IT课程拓展,办学规模和学员范围持续扩大。公司师资力量强大,多部原创教材热销,与多所高校建立合作实训关系,品牌输出力强。公司已建立较完善的标准化教研、师训、教学管理体系,保证授课内容紧跟IT岗位招聘需求,在规模扩张的同时维持了良好的教学质量与口碑,约70%学员来自口碑推荐,使其获客成本维持在业内较低水平。并且,认为相关办学经验有助于公司切入学历教育领域兴办自有院校,增强公司长期竞争力及业务增长潜力。

业务快速复苏,未来有望受益于市占率及利润率双提升

得益于线下教学逐渐复苏和线上课程高增,公司收入自21年恢复增长,叠加成本优化,毛利率快速恢复接近19年水平。22年公司前三季度收入加速修复,管理效率及人效进一步优化,预计22全年净利润有望恢复甚至略超19年水平。考虑到当前公司教学场地利用率仍处爬坡期、公司也正优化课程时长提升学员周转率,预计未来公司利润率仍有提升空间。此外,泛IT行业规模正稳步扩大,未来三年人才缺口或持续存在,而当前泛IT人才培训市场空间大、集中度较低,未来公司市占率有望进一步提升。

数字化人才需求大,参培意愿持续恢复

就业压力与数字化人才缺口背景下,学员参培需求持续恢复。政策方面,国家鼓励支持职业教育发展,22年4月新修订职业教育法获通过,其中再次明确职教与普教具有同等重要地位,再次明确国家鼓励指导、支持企业和其他社会力量依法举办职业学校、职业培训机构。

新一轮产业升级和科技创新大进程下,制造业、农业、医疗、金融等各业数字化转型升级,较多传统行业及岗位亟需数字化赋能,产生大量人才缺口,在就业压力高企与疫后复苏背景下,学员参培意愿逐步提升。

教研营销双引擎,品牌口碑持续向好

持续深耕教研,课程深化改革成效显著。公司课程设计紧跟行业热点,兼备实用性、前沿性、趣味性等特点;同时以学员为中心构建综合性服务体系,有效提升培训效果与满意度,学员就业率与就业薪资均保持高水准。品牌及就业口碑良好,打造高效营销渠道。公司凭借优质课程内容、讲师、服务质量等,树立了良好品牌形象,大部分客户来自于老客户的口碑推荐,以口碑营销、高校营销与网络营销形成相辅相成的良性循环,打造高效、低成本的营销体系,进一步拉动学员数增长。

盈利预测及投资建议

预计公司22E/23E/24E扣非归母净利润为1.69/2.30/2.88亿元,可比公司23年Wind一致预测PE均值31.73x,考虑到公司标准化教研及低成本获客能力、业务范围持续拓展、经营效率持续提升等优势,给予传智教育35x 23E PE,对应目标价20.02元。首次覆盖给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家;目标价位为20.93;

来源:

华泰证券-传智教育(003032)-《助力实训就业的泛IT职业教育佼佼者》。2023-2-16;

天风证券-传智教育(003032)-《参培需求持续恢复,教研营销双引擎助推发展》。2023-2-5;